有线数字电视机顶盒及业务的家庭用户需求量化研究

吴洪川1 苗勃2

(广播科学研究院, 北京 100866)1

摘要:家庭用户是有线数字电视机顶盒终端的使用者,也是有线网络运营商基于机顶盒开展各项业务的最终消费者,其需求决定着有线数字机顶盒产业链上各相关技术产业的业态发展。本研究通过抽样问卷调查对全国家庭用户对有线数字机顶盒及业务的需求进行调研,运用统计方法从使用行为、认知程度、满意程度、业务需求和付费意愿五个方面对用户需求进行了量化分析,研究了有线数字电视机顶盒及业务的优势及不足,提出了用户需求导向的发展方向。关键词:有线数字电视机顶盒 用户需求0引言

家庭用户是有线数字电视机顶盒终端的使用者,也是有线网络运营商基于机顶盒开展各项业务的最终消费者。家庭用户对有线数字电视机顶盒及其业务的认知、体验、感受和满意度直接影响其对有线运营商基于机顶盒开展的各项业务的消费需求,从而影响有线运营商的业务收入,并影响有线运营商对于机顶盒产品的需求,进而影响有线数字电视机顶盒产业链上各相关技术产业的业态发展。对需求的研究有两种方法。第一种从企业端出发,通过统计和分析不同企业不同类型产品的销售业绩,运用数学的方法,推断市场的真实需求,预测产品的发展趋势。第二种从用户端出发,在抽样的基础上,对用户的市场需求进行研究,并根据研究结果归纳整理出用户的普遍需求,推测出潜在的需求空间。前者从产业链上游的生产端出发,后者则从产业链最末的使用端出发,故而将第一种路线称为下行路线,第二种称之为上行路线。目前对有线数字电视机顶盒市场需求的研究多是采用了下行的路线,缺乏从用户端开始的上行路线研究。本研究运用上行路线方法,通过对国内四城市千余名有线数字电视机顶盒用户进行抽样调研,借助SPSS统计软件,对有线数字电视机顶盒及其业务的需求进行研究。1研究方法

本研究主要采用抽样问卷调查及统计分析法。问卷包括:对受访用户的基本信息调查;用户对有线数字电视机顶盒及业务的使用行为、认知度、满意度、需求度、付费意愿等的调查。问题以选择题、量表问题以及开放性问题等方式呈现。在量表设计中,本研究将问题划分为1-5五个量级。其中1代表最负面的评价,包括很不了解、很不满意、很不重要,5代表最正面的评价,包括很了解、很满意、很重要,3是量度的中间数,代表“一般”。2研究过程及结果分析

本次问卷调查在全国四个城市(北京、南京、深圳、成都)发出问卷1200份,主要通过街头拦截访问的方式进行。2.1有线数字电视机顶盒用户使用行为分析研究显示,有线数字电视机顶盒相比于其他各类视听接收终端拥有明显的用户基础优势,用户使用的频率和时长较为稳定。但目前用户多是通过有线运营商赠送方式获得机顶盒,在“用电视”层面的使用不足。2.1.1市场占有率研究显示,四个城市有线数字电视机顶盒使用比例都在50%以上;而IPTV机顶盒缺席深圳市场,在其它三地市场的平均使用率为3.4%;OTT TV机顶盒总体平均市场占有率为19.3%。由此可见,有线数字电视机顶盒在与IPTV和OTT TV的市场竞争中仍然拥用户基数优势。| 视听节目接收终端类型 | 北京 | 南京 | 深圳 | 成都 | |||||

| 54.1% | 57.1% | 60.7% | |||||||

| 卫星数字机顶盒 |

| 10.8% | 5.4% | 5.4% | |||||

| 地面数字机顶盒 | 8.2% | 1.4% | 1.8% | —— | |||||

| IPTV数字机顶盒 | 3.4% | 1.4% | —— | 5.4% | |||||

| 使用其他模拟信号 | 5.4% | 4.1% | 1.8% | 1.8% | |||||

| 使用其他终端 | 6.1% | —— | 24.1% | —— | |||||

表1四个城市有线数字电视机顶盒市场占有率

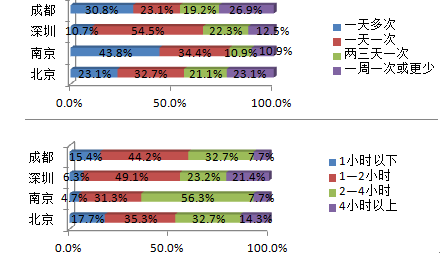

2.1.2使用时长研究显示,四个城市的收视频率和时长呈现出各自不同的特点:成都、南京地区的收视频率占比重最大的为“一天多次”;深圳、北京地区的收视频率占比重最大的为“一天一次”。综合来看,四地受访者保持每天开机的比率均超过半数,且收视时长集中在1—4小时。由此可见,有线数字电视机顶盒用户的使用情况较稳定。图1有线数字电视机顶盒使用频率统计

2.1.3业务状况调查显示,得分均值较高的业务集中于“看电视”层面,分别为:综艺类3.29、电视剧类3.25、新闻类3.22、电影频道类3.07,介于“一般”和“有时使用”之间;“用电视”层面的增值业务得分较低,分别为:远程视频通话1.74、电视支付1.83、互动游戏1.88、远程教育医疗1.89,介于“从不使用”和“很少使用”之间。用户对有线数字电视机顶盒的使用仍限于对传统有线电视业务的认知,而对增值业务而言,其市场需求并未被激发。这也在一定程度上削弱了有线数字顶盒所具有的“用户基础”优势——用户基础优势是源自于有线数字电视的传统业务,而在“用电视”的层面,有线数字电视机顶盒并不比IPTV和OTT TV机顶盒更具优势。因此,在以“用电视”为特点的智能机顶盒市场上,有线数字电视机顶盒的“用户基础优势”很容易被瓦解。2.1.4使用原因调查显示,在使用有线数字电视机顶盒的原因上,“运营商赠送”这一因素以38.4%的占比排在了第一位。当用户是通过免费的方式获得时,用户忠诚度就相对不稳定。这说明有线数字电视机顶盒所具有的“用户基础”优势并不可靠,随时有可能被迅速发展的竞争对手所取代。2.2认知度分析调查显示,用户对有线数字电视机顶盒与其他终端的区别认知不足,且对基于机顶盒的基本业务和增值业务区别了解不够,特别是对增值业务认知存在较大的缺失。整体来说,用户对有线数字机顶盒及业务的认知水平有待提升。2.2.1终端认知研究数据表显示,对有线数字电视机顶盒与其他类型电视接收终端设备的区别“了解一些但不多”的受访者约占半数;其次是“不了解”,约占33.6%;“非常了解”仅有16.5%。2.2.2业务认知数据显示,受访者对有线数字电视视频基本业务与增值业务区别的普遍认知是“不了解”(44%)和“了解一些,但不多”(44.8%),“非常了解”的受访者仅有11.2%。得分较高的业务集中在“看电视”的基础业务层面,分别为:电视剧类节目3.55、新闻类节目3.49、综艺类节目3.43、电影频道3.38、体育类节目3.35,认知程度介于“一般”和“了解”之间;得分较低的业务多为“用电视”的增值业务层面,分别为:远程视频通话1.85、远程教育医疗1.94,认知度介于“很不了解”和“不了解”之间。可以看出:有线用户对于有线数字电视机顶盒的特点和增值业务功能的认知存在着很大缺失,导致了机顶盒相关业务使用度的不足;这种缺失也暴露了有线运营商在市场宣传方面的不足。3 满意度分析

调查显示,用户对各项基于有线机顶盒业务的满意度偏低,尤其是在增值业务方面的满意度均值更低。3.1业务满意度数据显示,受访者对各项业务的评分全都在4以下,尤其“接入互联网”、“互动游戏”、“电视支付”、“远程教育医疗”、“远程视频通话”、“多屏互动”几项增值业务的满意度均值都在3以下,说明各项业务在满足用户需要方面还存在诸多不足,尤其是在增值业务方面还有很多地方需要改进。3.2高清双向机顶盒满意度数据显示,受访者对高清双向数字机顶盒性能的各指标评分均值都未达到“满意”。“操作界面、导航设计”3.20为最高,“遥控器操作便捷度”3.09,“节目点播的流畅程度”3.07,“时移回看的流畅程度”3.08,“外观设计”3.05,针对这些方面的满意度介于“一般”和“满意”之间;在“性价比”方面,受访者的满意度最低,只有2.87,介于“一般”和“不满意”之间。以上数据分析说明,有线高清双向机顶盒在产品体验上还有很大提升空间。4 用户需求度分析

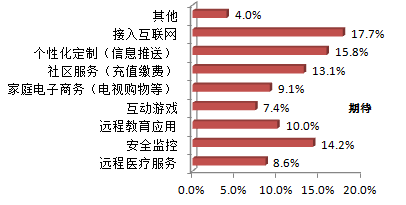

调查显示,用户对有线数字电视机顶盒的增值业务需求尚不显著,但用户对“用电视”的机顶盒新功能心存期待。相关分析表明,多屏互动、同步院线电影点播两种服务的满意度与需求重要度相关性最强,可重点推广。4.1业务需求数据显示,有线数字电视机顶盒各项业务的需求重要度评分均值总体不高,浮动范围为2.5—3.5,介于“不重要”和“重要”之间。其中得分较高的业务分别为:电视剧类节目3.47、新闻类节目3.44、体育类节目3.38、综艺类节目3.35、电影频道3.34、科教纪录片频道3.01,介于“一般”和“重要”之间;得分较低的服务分别为:互动游戏2.56、远程视频通话2.56、远程教育医疗2.60、电视支付2.61,介于“不重要”和“一般”之间。需求重要度得分较高的业务多集中在“看电视”的基本业务层面,而通过智能化机顶盒开展的增值业务并未被受访者看重,如同步院线电影点播、接入互联网、互动游戏、电视支付、多屏互动等,反映了用户目前在“用电视”层面的需求较低。如图2显示,用户对新业务怀有期待,单基于有线数字电视机顶盒的增值业务市场当下还处于市场培育期,增值业务的重要性被大众广泛接受还需要一段时间图2 对有线数字电视机顶盒增值业务有期待的受访者比例

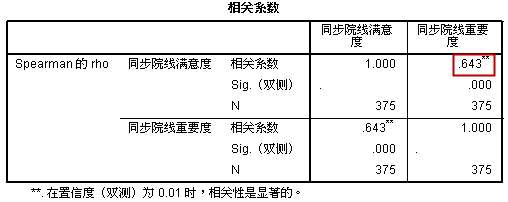

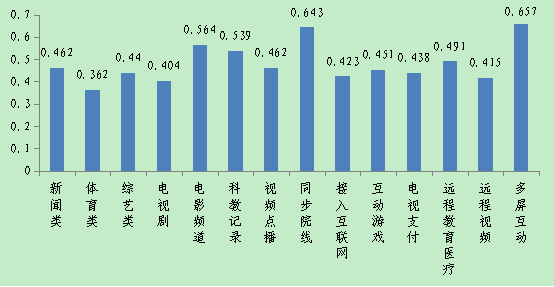

4.2相关性分析以表2和表3为例,SPSS软件分析输出结果:用户对14种机顶盒业务的满意度与需求重要程度之间均具有显著相关性。从相关程度来看(图3),呈现强相关性的业务为:多屏互动、同步院线电影点播;呈现中等程度相关的业务为:电影频道、科教纪录频道、远程教育医疗类服务、新闻类节目、各类视频点播、互动游戏、综艺娱乐类节目、电视支付、接入互联网、远程视频通话、电视剧类节目;呈现弱相关的服务为体育类节目服务。表 2 用户对多屏互动业务满意度与需求重要度相关性分析

图3用户对14种业务的满意度与需求重要度相关系数的比较

如图3所示,多屏互动、同步院线电影点播两种业务服务的满意度与重要度相关性最强,由此统计分析结果可以看出:对于多屏互动、同步院线电影点播这两项业务,提高用户使用的满意程度对于提高用户对业务需求程度有非常重要正面影响。多屏互动和同步院线电影点播业务可作为有线运营商拓展增值业务的重要方向,通过改进用户对这两项业务的应用体验,从而提高用户的满意度,使用户增加对业务的需求程度,进而产生付费意愿,最终使用户增加对这两项业务的消费。5用户付费意愿分析

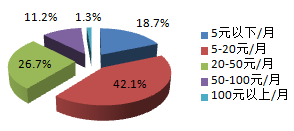

研究显示,用户的付费意愿普遍不强,用户的月收入与愿意支付费用之间呈显著正相关关系。近61%的用户在要求为有线数字电视增值业务付费时倾向于少于20元/月的付费额度。这说明用户普遍不愿意在有线数字电视增值业务上支出太多。同时,用户愿意支付的费用额度与其月收入成显著正相关关系,收入越高,愿意为增值费用支出的额度就相对较大。图4 用户付费意愿描述统计

但同时, SPSS数据分析结果(表8)显示:尽管用户收入与意愿支付费用成显著正相关,但相关度较弱,这说明用户收入多少不是用户消费多少的决定性因素,还有众多其它因素影响人们的付费意愿和付费额度。有线运营商可以通过加大市场传播力度提升用户对相关业务价值的认知,通过加强用户调查并改进服务,提升用户的满意度。一旦有线数字电视机顶盒业务的高价值被用户所感知,用户的付费意愿也会随之增强,意愿付费额度也会得到提高。表4 用户收入与付费意愿相关性分析

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

评论 点击评论